16.03.2023

Laenamise puhul räägitakse alati krediidi kulukuse määrast. Rõhutatakse, kui oluline ja tähtis see on. Mis on krediidi kulukuse määr? Krediidi kulukuse määr näitab laenu reaalset kogukulu aastas. Seda kuvatakse protsendina ja mida madalam protsent, seda soodsam on laen. See näitab väga täpselt ära, kuidas esmapilgul sarnased laenud üksteisest erinevad.

Mida krediidi kulukuse määr näitab?

Krediidi kulukuse määr näitab, kui kalliks mingi laen reaalselt lõpuks muutub. Krediidi kulukuse määra arvutatakse Euroopa Liidus määratletud ja Eesti rahandusministri otsusega kehtestatud valemi alusel. Valemis võetakse arvesse krediiti ehk täielikku laenuks võetud rahasummat, tagasimaksmise perioodi, intressi protsenti, lepingu sõlmimise tasu ning teisi lepinguga kaasnevaid kulusid, nagu näiteks kohustuslikku kindlustust kodulaenu või autoliisingu puhul. Küll aga ei kajastu krediidi kulukuse määras (KKM) viivised või muud lisatasud, mis võivad kaasneda, kui laenumaksed viibivad. Laenamine võib tihti tuua kaasa ka varjatud kulusid, mida esmapilgul ei märka, sest reklaamitud pakkumine tundus niivõrd hea. Just sellises olukorras ongi vaja vaadata, mida näitab krediidi kulukuse määr, sest kui see on ebamõistlikult kõrge, siis on kuhugi peidetud mingi tasu, millele te pole tähelepanu pööranud. Tihti arvatakse, et just kiirlaen on see, millega kaasneb suurim intressikulu, samas kui võrrelda näiteks Ferratumi kiirlaenu krediidi kulukuse määra mõne krediitkaardiga, tuleb välja, et kiirlaenu protsent on märksa väiksem kui krediitkaardil. Kui esitate laenutaotlust, aga ei leia kusagilt krediidi kulukuse määra infot, siis soovitame kindlasti valida teine laenupakkuja, sest selle info näitamine on kohustuslik ja selle peitmine näitab, et asutus ei pea lugu ei oma klientidest ega Eesti Vabariigi seadusest. Samuti on oht, et teid tabab tagasimaksete juures halb üllatus ootamatute lisatasude kujul.

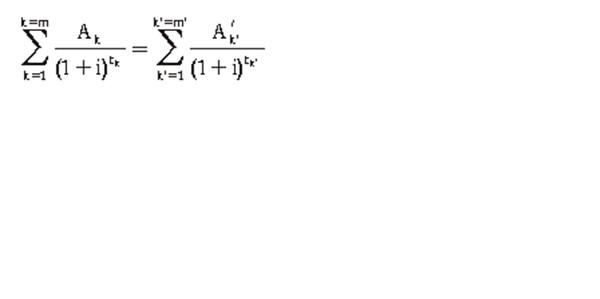

Krediidi kulukuse määra valem?

Krediidi kulukuse määra arvutamiseks kasutatakse keerulist valemit. Krediidi kulukuse määra valem on järgmine:

Kuid mida see valem arvestab? Valem võtab arvesse:

- krediiti (k);

- tagasimakse või krediidiga seotud kulu (k’);

- krediidi suurust (Ak);

- tagasimakse suurust (A’k’);

- viimast krediiti (m);

- viimast tagasimakset või krediidiga seotud kulu (m’);

- aastates või aasta osades väljendatud ajavahemikku 1. krediidi saamise kuupäeva ning järgneva (2. krediidi) saamise kuupäeva vahel kuni viimase (m) krediidini (tk);

- aastates või aasta osades väljendatud ajavahemikku 1. krediidi ning tagasimaksete ja krediidiga seotud kulude (1 kuni m') vahel (tk’);

- tarbijakrediidi kulukuse määra protsentides, mida on võimalik välja arvutada, kui krediidilepingu ülejäänud näitajad on teada (i).

Krediidi kulukuse määra arvutamine?

Vastavalt eelpool toodud valemile on võimalik välja arvutada laenu krediidi kulukuse määr. Näiteks, kui klient võtab Ferratumist laenu 1000 €, mis tuleb tagastada summas 1200 € ja klient maksab selle ära ühekordse tagasimaksena 1,5 aasta pärast (teisisõnu 1,5 × 365 = 547,5 päeva), on võimalik täita valem numbritega:

A1=1000

A'1 '=1200

t '1 '=1,5 või 547,5/365

Pärast ümardamist saadakse sellistel tingimustel antud laenu krediidi kulukuse määraks 12,92%.

Teise näitena võib tuua olukorra, kus klient soovib 1000 € suuruse laenu tagastada ühe aasta jooksul osamaksetena – tasuda tuleb pärast kolme kuud (91,25 päeva) 272 €, pärast kuut kuud (182,5 päeva) 272 € ja pärast kahtteist kuud (365 päeva) 544 €. Kokku tuleb tasuda 1088 €. Sellise näite korral täidetakse valem numbritega:

A1=1000

A'1 '=272

A'2 '=272

A'3 '=544

t '1 '= 0,25 või 91,25/365

t'2 '= 0,5 või 182,5/365

t'3 '=1 või 365/365

Ümardamisel saadakse krediidi kulukuse määraks 13,19%.

Miks on krediidi kulukuse määra näitamine kohustuslik?

Nagu rääkisime, siis krediidi kulukuse määr näitab täpselt ära, kui suur on laenu kogukulu aastas. Selle näitamine on tehtud kohustuslikuks iga laenutoote puhul, olgu selleks siis kiirlaen, krediitkaart või liising. Kuna laenutooted on väga erinevad ja koosnevad paljudest komponentidest, pole harv juhus, kus inimesel on väga keeruline tegelikku pilti ette saada selle kohta, kui kalliks mingi laen reaalselt kujuneb. Just selleks, et sellist segadust ei tekiks, ongi kohustuslik kuvada krediidi kulukuse määra. Seda näitu kuvatakse alati protsendina ja siis on juba silmal väga lihtne haarata, milline laen on kallim ja milline odavam. Sageli pakub laenukalkulaator esimese valikuna välja soodsa pakkumisena laenud, mis tegelikult osutuvad hoopis kallimateks. On juhused, kus laenukalkulaatorid lihtsalt ei arvesta kõiki laenuga kaasnevaid lisakulusid nagu näiteks lepingutasu või laenu haldustasu, mis võivad tegelikult laenu tagasimakse suurust tuntavalt muuta. Enne seda, kui krediidi kulukuse määra kuvamine kohustuslikuks muutus, oli väga levinud olukord, kus arvestamisel tuli välja, et see protsent oli lausa üle 1000. Ilmselgelt oleks selline protsent iga laenusoovija eemale peletanud ja suure ohumärgi püstitanud. Nii et kui olete laenu võtmas, pöörake sellele väiksele, kuid väga olulisele numbrile kindlasti tähelepanu, sest just see näitab ära, kui palju te peate laenu reaalselt tagasi maksma.

Maksimaalne krediidi kulukuse määr?

Maksimaalne krediidi kulukuse määr (KKM) on eraisikutele antud tarbimislaenude kulukuse määra kolmekordne keskmine. See ongi krediidi kulukuse määrale riigi poolt kehtestatud ülempiir. Seega ei tohi tarbija poolt tasumisele kuuluv krediidi kulukuse määr aastas ületada keskmist eraisikutele antud tarbimislaenude kulukuse määra enam kui kolm korda. Keskmine krediidiasutuste poolt eraisikutele antud tarbimislaenude kulukuse määr on krediidi andmise ajal Eesti Panga poolt viimati avaldatud viimase kuue kuu tarbimislaenude keskmine kulukuse määr. Keskmine tarbijakrediidi kulukuse määr avaldatakse iga aasta 1.jaanuariks ja 1.juuliks Eesti Panga veebilehel.

Ferratumi krediidi kulukuse määr võrreldes teistega?

Ferratumi krediidi kulukuse määr 300 € suuruse kiirlaenu puhul, mille lepingusõlmimise tasu on 1 € ja mis makstakse tagasi 30 päeva jooksul, on 4,13%. Näiteks smsraha.ee 300 € suuruse kiirlaenu, mille tagastamine toimub 30 päeva pärast, krediidi kulukuse määr on 56,39%.

Näiteks kiirlaenud.ee käest 100 € laenamisel üheks kuuks on krediidi kulukuse määr 56,3% aastas. Swedbanki vaba tagasimaksega krediitkaardi krediidikulukuse määr on 25,08% aastas juhul, kui krediidilimiit on 1000 €, fikseeritud intress on 19%, kaardi kuutasu on 1,30 €, kaardi avamise tasu on 2,50 €, krediidisumma tagastamise tähtaeg on 1 aasta. Krediidi kulukuse määr on arvestatud eeldusel, et krediidilimiit võetakse kasutusele esimesel võimalusel maksimumsummas. Sellest võib järeldada, et Ferratumi 300 € suurune kiirlaen lepingutasuga 1 € on väikeste ootamatute kulude katteks kõige sobivam kiirlaen. Ferratumi tarbimislaenu ja laenulimiidi krediidikulukuse määrad jäävad 53–55% vahele.

Lisainfo krediidi kulukuse määra kohta

Krediidi kulukuse määra (KKM) kohta leidub palju lisainfot. Enne laenu võtmist soovitab Ferratum oma kliendil tutvuda laenulepingu tingimustega, aru saada intressimäärast ja selgeks teha tagastatava laenusumma suurus. Tarbijakrediidi arvutamise kohta on võimalik lisa lugeda Minuraha kodulehelt. Lisainfo krediidikulukuse määra arvutamise kohta leiab ka Rahandusministeeriumi määrusest.

Ferratumi laenutasud on mõistlikud

Ferratum Bank kuvab kõikide oma laenutoodete juures reaalse krediidi kulukuse määra. Kui võrdlete neid teiste turul olevate sarnaste laenutoodetega, näete, et Ferratumi toodetel puuduvad varjatud kõrvalkulud ja et pakume oma klientidele alati parimaid tingimusi. Kui teil on siiski küsimusi mõne toote või teenuse kohta, siis esitage oma küsimused julgelt meie klienditeenindajatele, kes tutvustavad teile erinevaid tooteid ning leiavad alati teie murele lahenduse.